3 lipca 2019

Quick fixes w handlu wewnątrzwspólnotowym. Czyli szybkie naprawy VAT w UE

Udostępnij

Można odnieść wrażenie, że na przestrzeni ostatnich lat jedyną stałą w obszarze podatku od towarów i usług (VAT) jest zmiana. Dla przedsiębiorców jest to niemały problem. Bo chociaż wszelkiego typu uproszczenia czy ujednolicenia są oczywiście zawsze mile widziane, to jednak sam fakt ich wprowadzania wymaga przystosowania chociażby systemu finansowo-księgowego (ERP) w umowach i rozliczeniach z kontrahentami, czy też zwyczajnie nauczenia się nowych zasad.

Tymczasem nie można zapominać, że polski system VAT jest częścią unijnego systemu VAT. Miał on mieć charakter przejściowy, ale wprowadzona w 1993 r. prowizorka trwa do dzisiaj. Być może w 2022 r. doczekamy się definitywnego systemu, czyli docelowego rozwiązania w zakresie VAT zakładającego co do zasady brak odstępstw dla niektórych krajów i mającego za zadanie uszczelnienie całego systemu w ramach Unii Europejskiej. Wprawdzie od wielu lat rodzi się on w bólach, jednak wydaje się, że jego ostateczny kształt jest coraz bliższy.

Zanim jednak dojdzie do powstania wyczekiwanego systemu definitywnego, państwa członkowskie UE poprzez przyjęcie trzech aktów prawnych[1] zdecydowały się na wprowadzanie tzw. szybkich napraw (quick fixes), które mają zacząć obowiązywać od 1 stycznia 2020 r.

Obszary szybkich napraw

Co niosą ze sobą wspomniane szybkie naprawy i jakich obszarów dotyczą? W tym miejscu należy wymienić następujące zagadnienia:

- ujednolicenie zasad dotyczących magazynów typu call off stock;

- wprowadzenie uproszczenia w zakresie transakcji łańcuchowych;

- uznanie posiadania ważnego numeru VAT jako przesłanki materialnej stosowania stawki 0% dla transakcji wewnątrzwspólnotowych;

- wprowadzenie jednolitej dokumentacji uprawniającej do stosowania 0% stawki podatku przy dostawach wewnątrzwspólnotowych.

Każdy z wymienionych obszarów jest ważnym zagadnieniem wewnątrzwspólnotowego handlu.

Magazyn typu call off stock

Pierwsza ze zmian to ujednolicenie zasad dotyczących magazynu typu call off stock. Według polskich przepisów[2] jest to skład konsygnacyjny podatnika z kraju A, w którym podatnik z kraju B przechowuje swoje towary przeznaczone na sprzedaż dla podatnika z kraju A. Podatnik A pobiera towar z magazynu i przejmuje go na własność wtedy, kiedy tego potrzebuje. W normalnych okolicznościach – tj. wówczas gdyby z jakichś przyczyn, np. różnic w przepisach pomiędzy państwem A i B, nie można było zastosować mechanizmu call off stock – podatnik B musiałby w związku z dokonywaniem przemieszczenia towarów własnych między dwoma różnymi państwami członkowskimi zarejestrować się dla celów VAT w państwie A, miałby obowiązek prowadzić tam rejestry, składać deklaracje i wykazać w nich wewnątrzwspólnotowe przesunięcie towarów. Jest ono bowiem zrównane z wewnątrzwspólnotową dostawą towarów (WDT) z kraju B i wewnątrzwspólnotowym nabyciem towarów (WNT) w kraju A. Po rozliczeniu dla celów VAT WNT podatnik B powinien jeszcze udokumentować i rozliczyć lokalną dostawę opodatkowaną według zasad obowiązujących w kraju A.

Co do zasady celem mechanizmu call off stock jest uproszczenie rozliczeń VAT podatnika B i brak konieczności rejestracji dla celów VAT w kraju A oraz prowadzenia tam rejestrów czy składania deklaracji. Przy zastosowaniu tego rozwiązania rozliczenie dokonywanej transakcji wewnątrzwspólnotowej następuje przez podatnika A – zamiast WNT towarów własnych i lokalnej dostawy, podatnik A rozpoznaje WNT od podmiotu B tak, jakby owego „przechowywania” towarów obcych i WNT towarów własnych przez podatnika B w ogóle nie było.

Przykład: Podatnik z Czech przemieszcza towary własne do Włoch po to, aby dokonać ich dostawy lokalnej dla swojego klienta w czasie odpowiadającym nabywcy. Nabywca, właściciel lub najemca magazynu do którego towary są przemieszczane, nie chce kupować od razu całej dostawy, gdyż woli pobierać towary wtedy, kiedy sam ma na nie zapotrzebowanie np. znalazł kolejnego klienta lub są mu one potrzebne do realizacji procesu produkcyjnego. Przy założeniu sprawnego funkcjonowania tego uproszczenia, nie dochodzi do rozpoznania wewnątrzwspólnotowej dostawy towarów (WDT) własnych z Czech i wewnątrzwspólnotowego nabycia towarów (WNT) własnych we Włoszech, a potem lokalnej dostawy we Włoszech, tylko włoski nabywca towarów (posiadacz magazynu call off stock) rozpoznaje WNT „w imieniu” swojego dostawcy.

Warto wskazać, że obecnie z uwagi na brak regulacji w Dyrektywie 2006/112/WE zasad dotyczących magazynu call off stock, każde z państw członkowskich wprowadzało własne rozwiązania w tym zakresie, często nie współgrające z tymi, które obowiązują w innych krajach UE. Wobec tego dla zagranicznych kontrahentów często jest zaskoczeniem fakt, że np. w Polsce tego typu magazyn nie może być wykorzystywany w działalności handlowej (dystrybucyjnej), a wyłącznie wtedy, kiedy kontrahent pobierający towary z magazynu używa ich do wykonywania usług lub do produkcji[3].

Jak już wspomniano, zamiarem ustawodawcy unijnego jest ujednolicenie zasad tak, aby magazyny konsygnacyjne mogły być wykorzystywane na jednolitych czy bardzo zbliżonych zasadach w każdym z państw członkowskich i żeby przedsiębiorca planując np. dostawy w trybie call off, czyli wywożąc swoje towary do kontrahenta, z przeznaczeniem do dostaw dla niego, był w stanie przewidzieć skutki podatkowe i nie być niemile zaskoczony np. brakiem tego typu rozwiązań w danym kraju UE.

Na podstawie obecnie obowiązujących przepisów korzystanie z uproszczenia call off stock jest utrudnione także chociażby z tego powodu, że poszczególne państwa wprowadzają różne momenty powstania obowiązku podatkowego w związku z przesunięciem towarów do tego rodzaju magazynu.

Polskie przepisy przewidują np., że dostawa przez polskiego podatnika może być rozliczona w specyficzny sposób, tzn. WDT zostanie wykazane dopiero w momencie pobrania towarów przez klienta z jego magazynu. Na mocy obowiązujących przepisów warunkiem zastosowania tego uproszenia jest jednak symultaniczne zaraportowanie dla celów VAT tej samej transakcji przez dostawcę i odbiorcę towaru. Czyli jest konieczne, aby nabywca zagraniczny wykazał WNT również dopiero w momencie pobrania towaru z magazynu. Jednakże np. w Czechach datą powstania obowiązku podatkowego z tytułu WNT w przypadku dostaw do magazynu typu call off stock jest data wprowadzenia towarów do magazynu, a nie data ich pobrania. Stawia to pod znakiem zapytania możliwość stosowania polskich reguł dotyczących dostaw do magazynu call off stock, skoro warunek dotyczący rozpoznania obowiązku podatkowego przez nabywcę nie jest spełniony, tzn. polski podatnik wykaże WDT później niż czeski nabywca WNT.

Nowe przepisy na poziomie UE przewidują powstanie obowiązku podatkowego w WDT (dostawca) i WNT (nabywca) w dacie, kiedy prawo do dysponowania towarem jak właściciel zostaje przeniesione z dostawcy na nabywcę (klienta), czyli w momencie pobrania towaru przez tego ostatniego.

Inną zmianą jest skrócenie terminów, w których dostawca towaru i jego nabywca musi wykazać dostawę, jeśli nie dojdzie do pobrania towarów z magazynu przez nabywcę po przemieszczeniu towarów do innego kraju członkowskiego. Obecnie polskie przepisy przewidują, że kontrahent z zagranicy może przemieścić do magazynu konsygnacyjnego swojego polskiego kontrahenta towary dla celów świadczenia przez niego usług albo produkcji, umieścić je i przechowywać w magazynie konsygnacyjnym polskiego podatnika bez konieczności rejestracji dla celów VAT w Polsce i bez żadnych obowiązków informacyjnych w tym zakresie przez 24 miesiące. Dopiero po upływie tego okresu nawet jeśli polski podatnik nie pobierze fizycznie towarów z magazynu, stosuje się domniemanie, że doszło do takiego pobrania i miała miejsce dostawa. Polski posiadacz magazynu typu call off stock musi wtedy zaraportować WNT w swoim rejestrze VAT i deklaracji VAT.

Zgodnie z planowanymi zmianami na poziomie UE w sytuacji, w której po upływie 12 miesięcy od przemieszczenia towaru nie nastąpi jego dostawa na rzecz wybranego i określonego z góry kontrahenta, to dostawca musi wykazać przemieszczenie towarów własnych na ogólnych zasadach, czyli tak jakby uproszczenie nie miało zastosowania. Można temu zapobiec np. wywożąc towary z powrotem do kraju, z którego zostały przytransportowane.

Jeśli natomiast w ciągu 12 miesięcy od przemieszczenia towarów nastąpi ich powrotny wywóz do kraju, z którego zostały przywiezione i ten fakt będzie wykazany w dokumentacji prowadzonej przez właściciela magazynu typu call off stock, to zagraniczny podatnik nie będzie obowiązany do wykazania przemieszczenia towarów w deklaracji VAT. Czyli mimo że towary wyjechały z kraju A do kraju B, były tam przetrzymywane do 12 miesięcy, a następnie wróciły do kraju A, fakt ten nie będzie w ogóle odnotowany dla celów VAT jako WDT/WNT ani w kraju A, ani w kraju B.

Zmieniona Dyrektywa VAT przewiduje jednak, że przemieszczenie towarów w reżimie call off stock ma być wykazywane w informacjach podsumowujących, których wzór ulegnie zmianie.

Co się jednak stanie, jeśli w ciągu 12 miesięcy od przemieszczenia towary pojadą do innego kraju niż ten, z którego zostały przemieszczone? Czyli np. towar zostanie przewieziony z Polski do Czech i po 10 miesiącach jego właściciel, czyli polski podatnik, postanowi ten towar przemieścić bezpośrednio do innego klienta np. we Włoszech? Wówczas co do zasady będzie zmuszony do rejestracji dla celów VAT w Czechach. W Dyrektywie VAT wyraźnie bowiem wskazano na fakt konieczności powrotu towarów z magazynu call off stock do kraju pochodzenia. Na mocy obecnie obowiązujących w Polsce przepisów nie było to oczywiste, ale w związku z jednoznacznym brzmieniem przepisów nowego aktu prawnego uznać należy, że ten dylemat nie będzie miał już znaczenia.

Z zainteresowaniem należy też przyjąć możliwość zastąpienia pierwotnie wyznaczonego nabywcy innym kontrahentem. Jeśli w ciągu 12 miesięcy dojdzie do dostawy towaru nie na rzecz pierwotnie wskazanego nabywcy, ale na rzecz innego podatnika z tego samego kraju członkowskiego co kraj, w którym towary się znajdują u pierwotnie wskazanego nabywcy, to przy zachowaniu warunków uprawniających do stosowania uproszczenia, dostawca towaru, czyli podatnik z zagranicy, nadal nie będzie zobowiązany do rejestracji dla celów VAT i raportowania przemieszczenia towarów własnych jako WNT. Konieczne jest jednak wykazanie takiej zmiany przez dostawcę w prowadzonej ewidencji. Przepisy w zakresie zasad jej prowadzenia są ujęte w przepisach rangi Rozporządzenia[4], co oznacza, że takie same rejestry mają być prowadzone w wszystkich państwach członkowskich.

Transakcje łańcuchowe

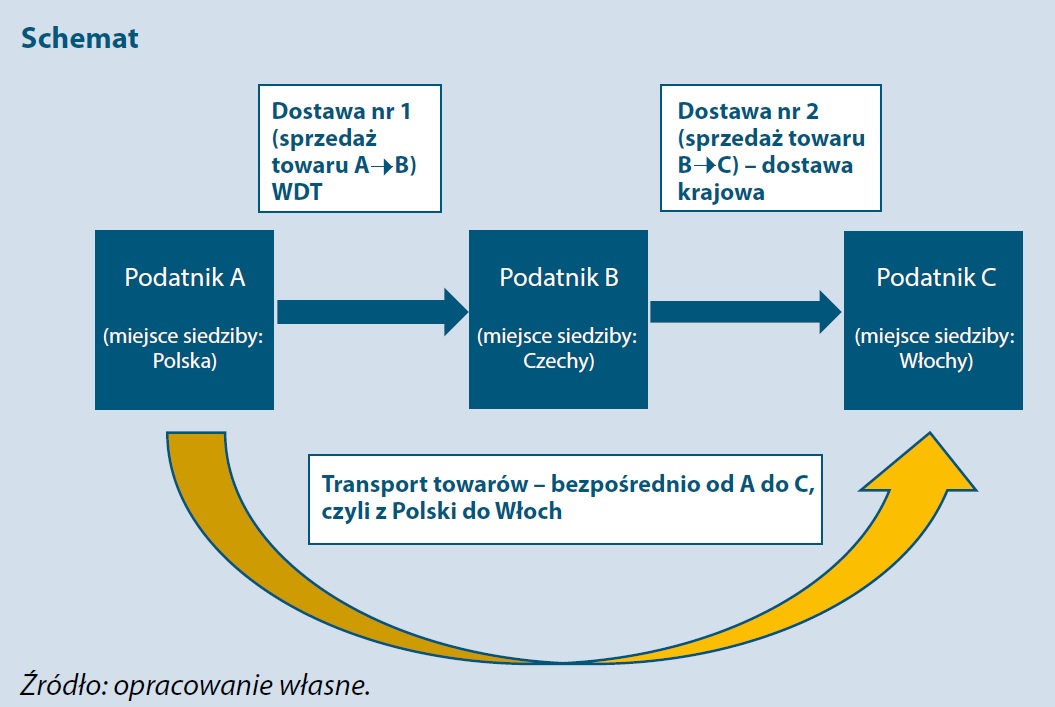

Kolejną zmianą, która czeka podatników w 2020 r., jest wprowadzenie uproszczeń do rozliczeń VAT transakcji łańcuchowych. Jest to taka sytuacja, kiedy towar jest sprzedawany przez podmiot A z jednego kraju członkowskiego do kontrahenta z innego państwa członkowskiego (podmiot B), ale transport jest zamawiany nie do tego drugiego, tylko do kolejnego podmiotu, który kupuje towar od podatnika B, czyli do podatnika C. Mamy zatem do czynienia z dwoma dostawami (sprzedażami) towarów, ale towarzyszy im tylko jeden transport towarów. W tej sytuacji tylko jedna z tych dostaw ma charakter międzynarodowy, czyli wewnątrzwspólnotowy, i jest nią ta, do której przypisywany jest transport towarów. Określa się ją jako dostawę ruchomą i ma do niej zastosowanie 0% stawka VAT. Druga z dostaw ma charakter krajowy i podlega opodatkowaniu według stawki właściwej dla danego towaru. Taki łańcuch może mieć znacznie więcej elementów, tzn. towar może być sprzedany między kilkoma podmiotami, ale jest transportowany zawsze tylko raz tzn. od pierwszego do ostatniego podatnika.

Polskie przepisy regulują kwestię tego, do której z dostaw należy przypisać transport i która zyskuje status ruchomej, czyli korzystającej z preferencyjnych zasad opodatkowania, bazując na dorobku orzeczniczym Trybunału Sprawiedliwości Unii Europejskiej (TSUE).

W orzeczeniu TSUE w sprawie EMAG Handel Eder OHG C-245/04 wskazano, że jeżeli w następstwie dwóch następujących po sobie dostaw tych samych towarów, które zostały zrealizowane odpłatnie między podatnikami działającymi w takim charakterze, ma miejsce pojedyncza wysyłka wewnątrzwspólnotowa lub pojedynczy transport wewnątrzwspólnotowy tych towarów, jedynie jedna dostawa może mieć charakter wewnątrzwspólnotowy i podlegać opodatkowaniu według 0% stawki, czy jak to jest określone w Dyrektywie VAT i w wielu państwach UE – zwolnieniu z prawem do odliczenia.

Zasadę tę powtarza art. 22 ust 2 polskiej ustawy o VAT i wskazuje, że jeżeli towar jest wysyłany lub transportowany przez nabywcę, który dokonuje również jego dostawy, przyjmuje się, że wysyłka lub transport są przyporządkowane dostawie dokonanej dla tego nabywcy, chyba że z warunków dostawy wynika, że wysyłkę lub transport towaru należy przyporządkować jego dostawie.

Ta nieco skomplikowana regulacja zakłada, że w przypadku gdy podmiot A z kraju A sprzedaje towar do podmiotu B z kraju B, który odsprzedaje go nabywcy C (np. z kraju C, ale może to też być np. kraj B), to transport czyli stawka 0% jest przyporządkowana dostawie pomiędzy A i B.

Transakcje łańcuchowe na gruncie VAT i kwestia przyporządkowania transportu jednej z dostaw są bardzo problematyczne dla wielu podatników, dokonujących dostaw łańcuchowych. Często dochodzi do sytuacji, w której podatnicy z dwóch różnych krajów członkowskich chcą zastosować stawkę 0% właśnie do swojej dostawy.

Zmiany wprowadzane od 1 stycznia 2020 r. mają na celu próbę uporządkowania tego chaosu.

Jak wskazuje preambuła do Dyrektywy VAT, „aby uniknąć stosowania przez państwa członkowskie różnych podejść, co mogłoby prowadzić do podwójnego opodatkowania lub nieopodatkowania, a także w celu zwiększenia pewności prawa dla podmiotów gospodarczych, należy ustanowić wspólną zasadę, zgodnie z którą, o ile spełnione są określone warunki, transport towarów należy przypisać jednej dostawie w ramach łańcucha transakcji”.

Dyrektywa wprowadza definicję „podmiotu pośredniczącego” (w niniejszym artykule jest to podmiot B) i wskazuje, że jest to dostawca inny niż pierwszy w łańcuchu, który wysyła lub transportuje towar samodzielnie albo za pośrednictwem osoby trzeciej działającej na jego rzecz. Jeśli podmiot B wysyła towar samodzielnie lub transport jest dokonywany na jego rzecz, to dostawa tego podatnika (podmiotu B) jest dostawą ruchomą, czyli podlegającą opodatkowaniu 0% stawką VAT.

Dyrektywa przewiduje, że w przypadku gdy te same towary są przedmiotem kolejnych dostaw oraz są wysyłane lub transportowane z jednego państwa członkowskiego do innego państwa członkowskiego bezpośrednio od pierwszego dostawcy do ostatniego klienta w łańcuchu, wysyłkę lub transport przypisuje się wyłącznie do dostawy dokonanej do podmiotu pośredniczącego, czyli do podmiotu B. Jednym słowem zasadą jest uznanie pierwszej dostawy za dostawę ruchomą, czyli wewnątrzwspólnotową, która jest opodatkowana stawką 0% VAT.

Zatem podobnie jak w polskich przepisach WDT będzie dokonywana przez A do B, a dostawa B do C będzie dostawą krajową, opodatkowaną lokalnym podatkiem VAT według stawki właściwej dla danego towaru obowiązującej w danym państwie.

W drodze odstępstwa od tej zasady wysyłkę lub transport przypisuje się wyłącznie do dostawy towarów dokonanej przez podmiot pośredniczący (czyli podmiot B), w przypadku gdy podmiot ten przekazał swojemu dostawcy numer identyfikacyjny VAT nadany mu przez państwo członkowskie, z którego towary są wysyłane lub transportowane. Czyli jeśli podmiot B podaje dostawcy A numer VAT nadany mu przez państwo członkowskie A, to pierwsza dostawa ma charakter lokalny, a kolejna jest dostawą ruchomą.

Numer identyfikacji podatkowej jako materialna przesłanka stosowania stawki 0% dla wewnątrzwspólnotowej dostawy towarów

Zgodnie z nowym brzmieniem przepisu art. 138 ust 1 lit b) Dyrektywy VAT zwolnienie (stawka 0%) ma zastosowanie tylko pod warunkiem, że podatnik, na rzecz którego jest dokonywana dostawa, jest zidentyfikowany do celów VAT w państwie członkowskim innym niż państwo rozpoczęcia wysyłki lub transportu towarów oraz nabywca podał dostawcy ten numer identyfikacyjny VAT.

Co więcej, zwolnienie nie ma zastosowania, jeżeli dostawca nie dopełnił przewidzianego obowiązku składania informacji podsumowującej lub jeżeli złożona przez niego informacja podsumowująca nie zawiera prawidłowych informacji dotyczących tej dostawy, chyba że dostawca może należycie, w sposób odpowiadający właściwym organom, uzasadnić swoje uchybienie.

Duże znaczenie ma zatem dochowywanie zasad VAT compliance, a przesłanki uznawane dotychczas za mające charakter formalny nabierają waloru materialnego. Brak ich spełnienia oznacza brak możliwości zastosowania 0% stawki VAT dla WDT.

Jednolita dokumentacja

Czwarta ze zmian dotyczy dokumentów niezbędnych do udowodnienia, że doszło do wywozu towarów z jednego do drugiego kraju UE, czyli że doszło do wewnątrzwspólnotowego wywozu towarów.

W tym celu doszło do zmiany Rozporządzenia nr 282/2011 wykonawczego mającego bezpośrednie zastosowanie we wszystkich państwach członkowskich. Aby zastosować zwolnienie, będzie konieczne posiadanie dwóch niesprzecznych ze sobą dowodów, potwierdzających wysyłkę lub transport towarów.

Co ciekawe, ustawodawca unijny zdecydował się na wskazanie, jakiego rodzaju dokumenty potwierdzają wywóz towarów.

Może to być:

- podpisany list przewozowy CMR,

- konosament,

- faktura za towarowy przewóz lotniczy lub faktura od przewoźnika towarów,

- polisa ubezpieczeniowa w odniesieniu do wysyłki lub transportu towarów,

- dokumenty bankowe potwierdzające zapłatę za wywóz lub transport towarów,

- dokumenty urzędowe wydane przez organ władzy publicznej, na przykład notariusza, potwierdzające przybycie towarów do państwa członkowskiego przeznaczenia,

- oświadczenie odbioru wystawione przez prowadzącego magazyn w państwie członkowskim przeznaczenia, potwierdzające składowanie towarów w tym państwie członkowskim.

Bez wątpienia uregulowanie na poziomie rozporządzenia kwestii dokumentów niezbędnych do wykazania, że doszło do WDT, należy powitać z entuzjazmem. Liczba sporów w tym zakresie z organami podatkowymi i rozbieżności pomiędzy poszczególnymi państwami członkowskimi powodowały problemy w stosowaniu jednolitych zasad przez podatników.

Przyjęcie wymogów dotyczących poszczególnych dokumentów i zrównanie zasad na poziomie wszystkich państw członkowskich przyczynia się do jednolitego traktowania na terytorium całej UE.

Podsumowanie

Cała reforma określona jako „szybkie naprawy” to przede wszystkim możliwość wyjaśnienia wielu wątpliwości. Ale jest to także wyzwanie dla podatników. Już bowiem od 1 stycznia 2020 r. będzie konieczne uwzględnienie zmian w rozliczeniach, odpowiednie ich zaimplementowanie w systemach ERP i uwzględnienie w umowach z kontrahentami. Mimo tego jednolite zmiany są oczekiwanym etapem przed wcześniejszym czy późniejszym wprowadzeniem definitywnego systemu VAT, a wyjaśnienie wszelkich wątpliwości w VAT jest bez wątpienia krokiem w dobrym kierunku.

Kalina Figurska

radca prawny i doradca podatkowy

Artykuł pochodzi z Biuletynu Euro Info 4/2019

[1] Chodzi o Rozporządzenie wykonawcze Rady (UE) 2018/1912 z dnia 4 grudnia 2018 r. zmieniające rozporządzenie wykonawcze (UE) nr 282/2011 w odniesieniu do niektórych zwolnień związanych z transakcjami wewnątrzwspólnotowymi; Rozporządzenie Rady (UE) 2018/1909 z dnia 4 grudnia 2018 r. zmieniające rozporządzenie (UE) nr 904/2010 w odniesieniu do wymiany informacji w celu monitorowania prawidłowego stosowania procedury magazynu typu call-off stock i Dyrektywę Rady (UE) 2018/1910 z dnia 4 grudnia 2018 r. zmieniająca dyrektywę 2006/112/WE w odniesieniu do harmonizacji i uproszczenia niektórych przepisów w systemie podatku od wartości dodanej dotyczących opodatkowania handlu między państwami członkowskimi (Dalej jako: Dyrektywa VAT).

[2] Art. 2 pkt 27c Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dalej jako: ustawa o VAT).

[3] Art. 12 a i art. 20a ustawy o VAT

[4] Rozporządzenie wykonawcze Rady (UE) 2018/1912 z 4 grudnia 2018 r. zmieniające rozporządzenie wykonawcze (UE) nr 282/2011, wchodzi w życie od 1 stycznia 2020 r.